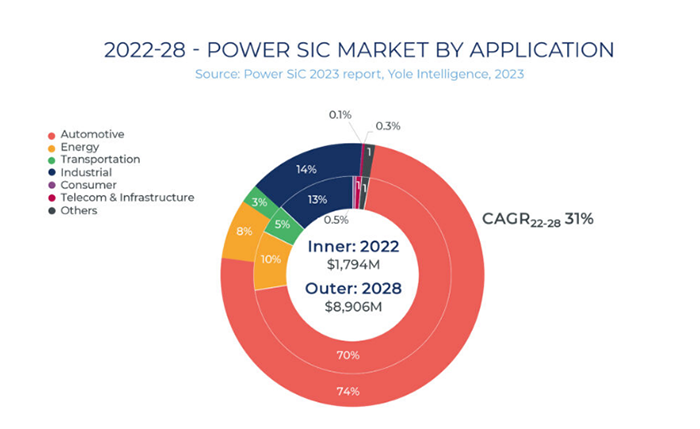

I de senere årene, med den kontinuerlige inntrengningen av nedstrømsapplikasjoner som nye energikjøretøy, solcelledrevet kraftproduksjon og energilagring, spiller SiC, som et nytt halvledermateriale, en viktig rolle på disse feltene. I følge Yole Intelligences Power SiC Market Report utgitt i 2023, er det spådd at det globale markedet for kraftbaserte SiC-enheter vil nå nesten 9 milliarder dollar innen 2028, noe som representerer en vekst på omtrent 31 % sammenlignet med 2022. Den totale markedsstørrelsen for SiC-halvledere viser en jevn ekspansjonstrend.

Blant en rekke markedsapplikasjoner dominerer nye energikjøretøyer med en markedsandel på 70 %. Kina har for tiden blitt verdens største produsent, forbruker og eksportør av nye energikjøretøyer. Ifølge «Nikkei Asian Review» overgikk Kinas bileksport i 2023, drevet av nye energikjøretøyer, Japan for første gang, noe som gjorde Kina til verdens største bileksportør.

Stilt overfor den økende etterspørselen i markedet, innleder Kinas SiC-industri en kritisk utviklingsmulighet.

Siden statsrådet lanserte den «trettende femårsplanen» for nasjonal vitenskapelig og teknologisk innovasjon i juli 2016, har utviklingen av tredjegenerasjons halvlederbrikker fått stor oppmerksomhet fra myndighetene og har fått positive tilbakemeldinger og omfattende støtte i ulike regioner. Innen august 2021 inkluderte departementet for industri og informasjonsteknologi (MIIT) ytterligere tredjegenerasjons halvledere i den «fjortende femårsplanen» for utvikling av industriell vitenskap og teknologisk innovasjon, noe som ga ytterligere momentum til veksten i det innenlandske SiC-markedet.

Drevet av både markedsetterspørsel og politikk, dukker innenlandske SiC-industriprosjekter raskt opp som paddehatt etter regn, og presenterer en situasjon med omfattende utvikling. I følge vår ufullstendige statistikk har SiC-relaterte byggeprosjekter per nå blitt implementert i minst 17 byer. Blant dem har Jiangsu, Shanghai, Shandong, Zhejiang, Guangdong, Hunan, Fujian og andre regioner blitt viktige knutepunkter for utviklingen av SiC-industrien. Spesielt med det nye prosjektet fra ReTopTech som er satt i produksjon, vil det ytterligere styrke hele den innenlandske tredjegenerasjons halvlederindustrikjeden, spesielt i Guangdong.

Det neste oppsettet for ReTopTech er 8-tommers SiC-substrat. Selv om 6-tommers SiC-substrater for tiden dominerer markedet, beveger bransjens utviklingstrend seg gradvis mot 8-tommers substrater på grunn av kostnadsreduksjonshensyn. I følge GTATs prognoser forventes kostnaden for 8-tommers substrater å reduseres med 20 % til 35 % sammenlignet med 6-tommers substrater. For tiden har kjente SiC-produsenter som Wolfspeed, ST, Coherent, Soitec, Sanan, Taike Tianrun og Xilinx Integration, både innenlandske og internasjonale, begynt å gradvis gå over til 8-tommers substrater.

I denne sammenhengen planlegger ReTopTech å etablere et forsknings- og utviklingssenter for storskala krystallvekst og epitaksiteknologi i fremtiden. Selskapet vil samarbeide med lokale nøkkellaboratorier for å delta i samarbeid innen deling av instrumenter og utstyr og materialforskning. I tillegg planlegger ReTopTech å styrke innovasjonssamarbeidet innen krystallbehandlingsteknologi med store utstyrsprodusenter og delta i felles innovasjon med ledende nedstrømsbedrifter innen forskning og utvikling av bilutstyr og -moduler. Disse tiltakene tar sikte på å forbedre Kinas teknologinivå innen forskning, utvikling og industrialisering av produksjon innen 8-tommers substratplattformer.

Tredjegenerasjons halvledere, med SiC som hovedrepresentant, er universelt anerkjent som et av de mest lovende delfeltene innenfor hele halvlederindustrien. Kina har en komplett industrikjedefordel innen tredjegenerasjons halvledere, som dekker utstyr, materialer, produksjon og applikasjoner, med potensial til å etablere global konkurranseevne.

Publisert: 08.04.2024